2025年12月26日 更新記事

BtoBサブスクビジネス実態調査2025 - 既存事業のサブスク化が定着し、課題は「受注後」に集まる

法人向けサブスクリプション(以下、サブスク)は、一部の先進企業だけの取り組みではなくなりました。多くの企業にとって現実的な事業選択肢になっています。その一方で、サービスが増えるほど比較検討は厳しくなり、提供側には「売る」以外の力も求められます。具体的には、価値の伝え方、導入後の運用、契約・請求の管理を無理なく回し続ける力です。

サブスクビジネス研究所では、法人向けサブスクサービスを提供する国内企業の個人を対象に「BtoBサブスクビジネス実態調査2025」(WEBアンケート、有効回答数300名、2025年4月25日〜27日)を実施しました。本記事では、その結果から見える2025年時点の傾向と、実務で押さえるべき論点を整理します。

BtoBサブスクリプションサービスの提供状況

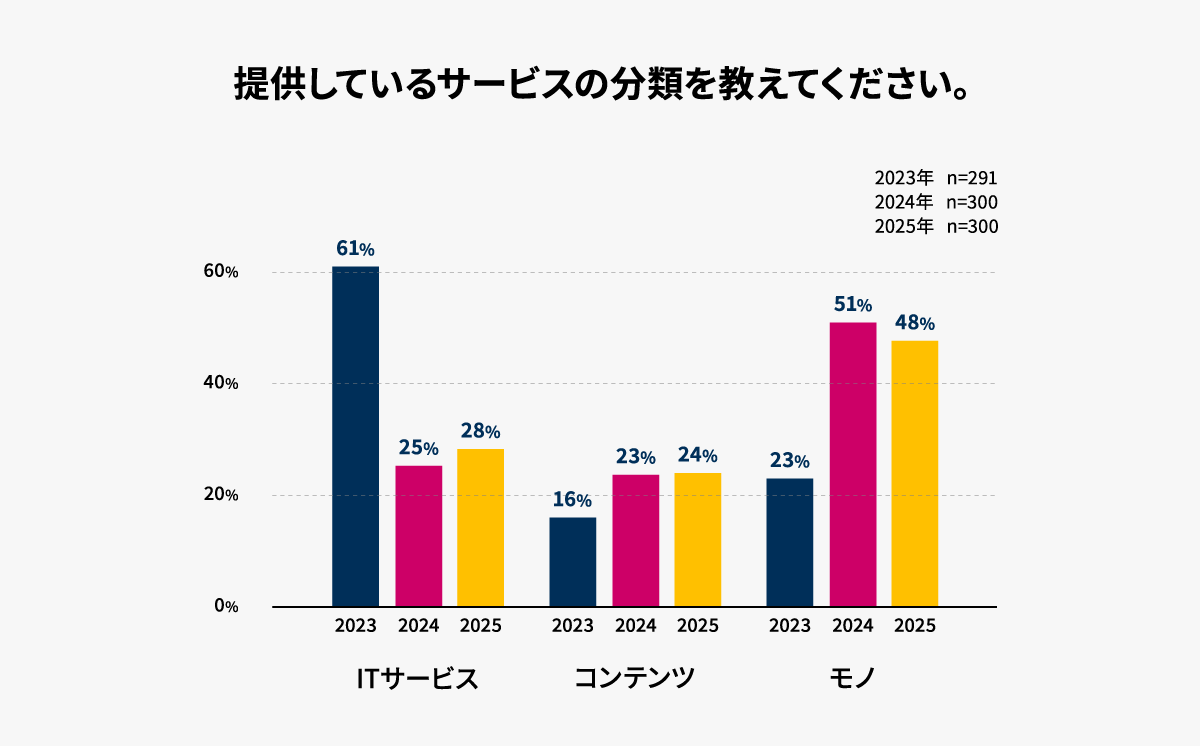

提供しているサービスの分類:

「モノ」が高水準。IT、コンテンツは横ばい。

2024年以降、「モノ」を提供するサービスの割合は高い水準で推移しており、法人サブスク市場で広く受け入れられています。一方、「コンテンツ」系は全体の約24%で前年とほぼ同水準となり、講座・研修・福利厚生など継続提供されるサービスが一定の需要を維持しています。「ITサービス」は前年からわずかに回復傾向が見られるものの、以前のような主力カテゴリとしてはやや後退しており、市場の重心が他領域へ移りつつあることが示唆されます。

「モノ」領域の内訳をみると、2025年は機械・設備・車が43%から30%へ減少し、消耗品・消費財が20%から27%へ増加しています。日用品系は低価格で短期間の利用もしやすく、定期購入ニーズが拡大したためと考えられます。一方、機械系は導入コストや契約期間の長さから利用が伸び悩んでいます。

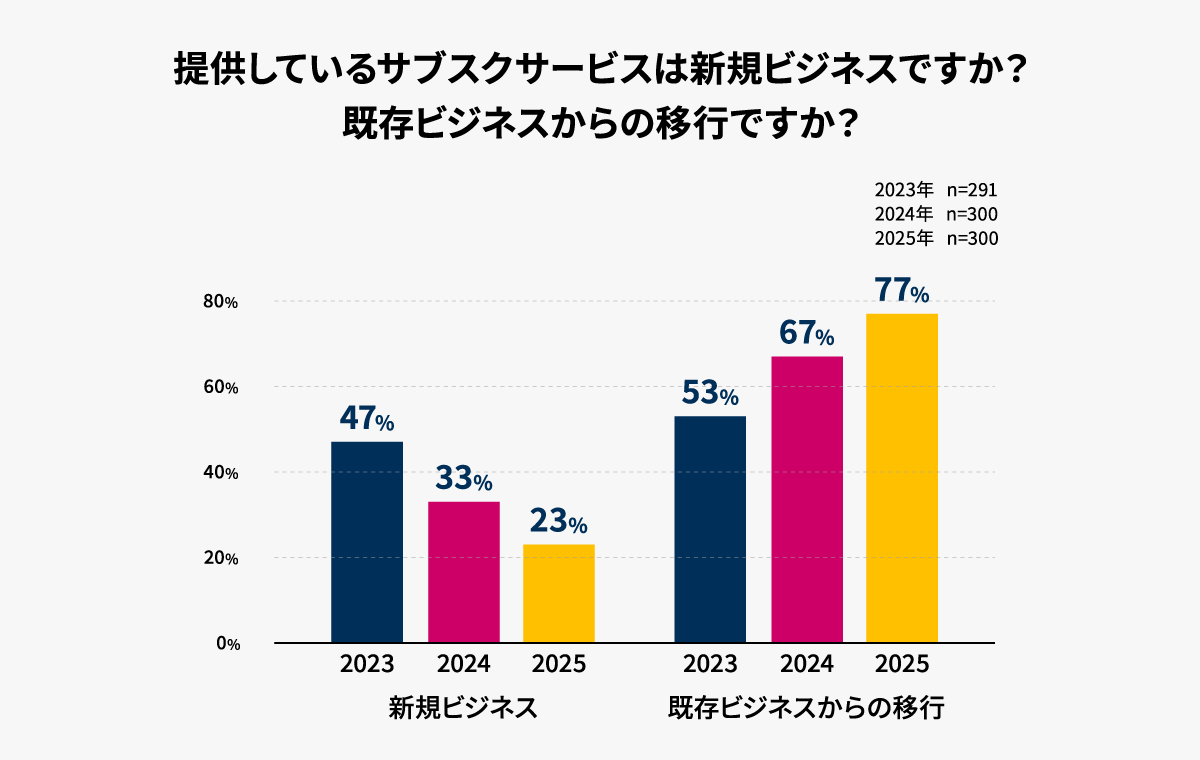

サブスクサービスの成り立ち:

既存事業からの移行が77%となり、過去3年で最高

提供中のサブスクが「既存ビジネスからの移行」と回答した割合は77%となり、過去3年間で最も高い水準でした。「新規ビジネス」として始めたサブスクは年々減少しており、既存事業をベースに定額課金モデルへ転換する動きが主流になっています。

この変化は、サブスクが「新規で立ち上げる挑戦」というより、「収益の形を組み替える手段」として使われ始めていることを示します。既存の価値を維持しながら、契約形態、提供範囲、料金体系、運用体制を作り替える必要があるため、立ち上げ以上に「設計の精度」が問われます。

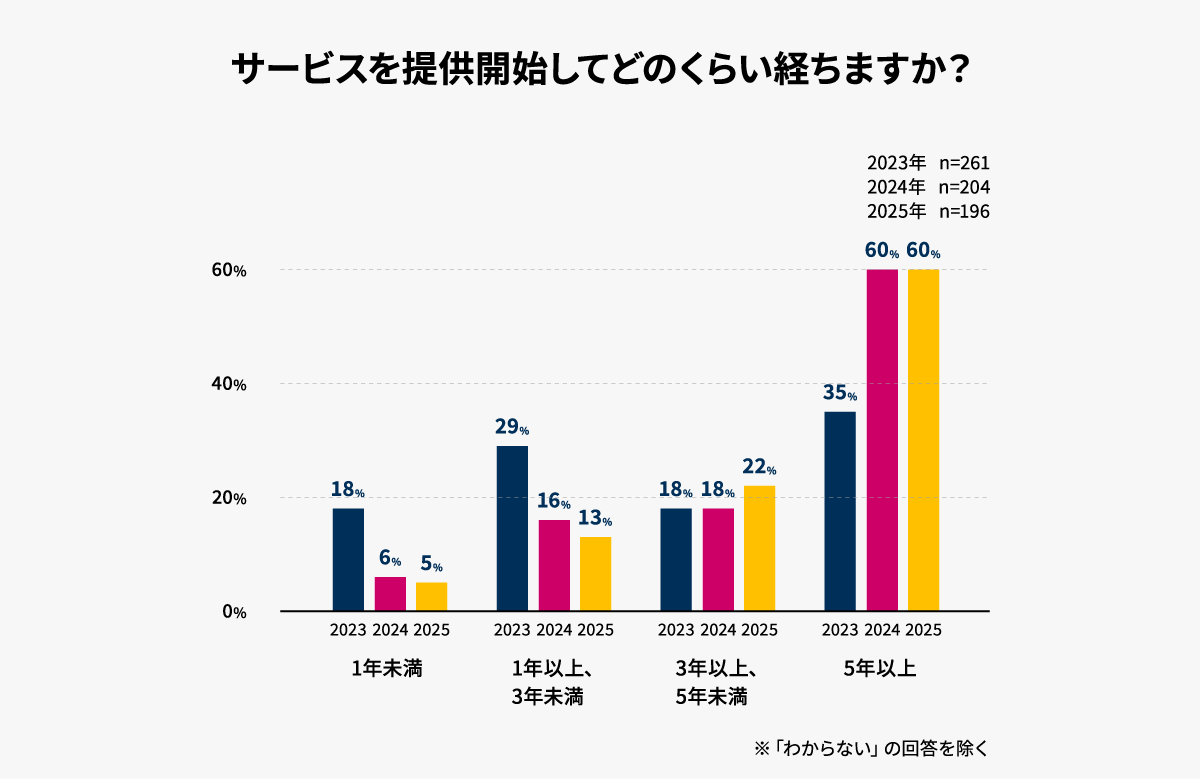

サービス提供開始からの年数:

3年以上が82%に到達し、市場は運用フェーズへ

2025年は「3年以上」サービスを提供している企業が82%に達しており、市場に定着してきた様子がうかがえます。一方で「3年未満」の構成比は年々減少しており、新規参入の伸びは落ち着き始めています。

この状況では、競争の焦点は「立ち上げ」から「運用で伸ばす」へ移ります。解約を抑えながら利用を広げること、売上や利用状況を正確に把握すること、受注後の業務を破綻させないことが、成長の前提条件になります。

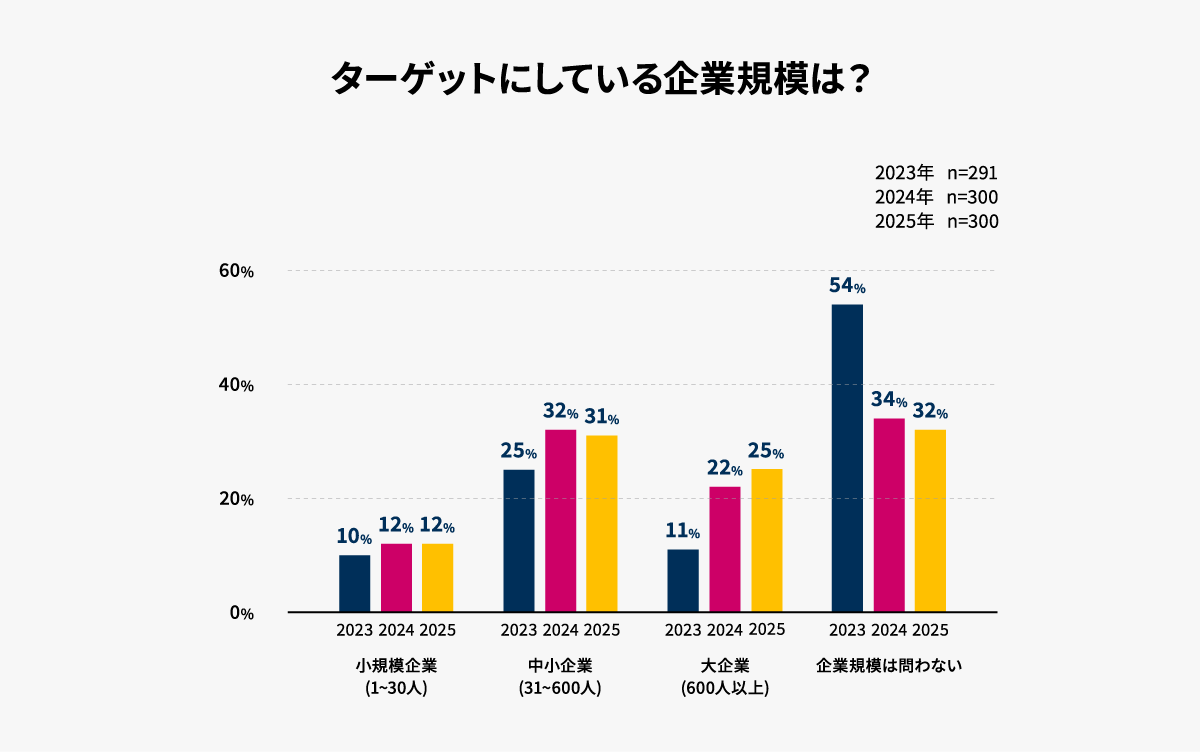

ターゲット顧客の企業規模:

大企業比率が11%→25%へ、「絞り込み」が進む

2025年は「企業規模は問わない」とする回答がさらに減少し、代わって大企業を明確にターゲットとする傾向が強まっています。大企業を主要対象とする割合は、2023年の11%から2025年には25%へ上昇しました。背景として、業種・業界に特化したサービス(バーティカル型)の普及が挙げられており、提供側の業界理解が深まることで、注力すべきターゲットが明確になってきたと考えられます。

市場全体として大企業向けが増える「大企業寄り」の流れも示されています。特に「モノ」の分野で伸び幅が大きく、今後この領域が大企業向けサブスクの成長ドライバーとして注目される可能性があります。

大企業を狙うほど、導入前の説明責任が増え、導入後の運用品質も厳しく評価されます。つまり、機能や営業だけでなく「運用が崩れない設計」そのものが競争力になるということです。

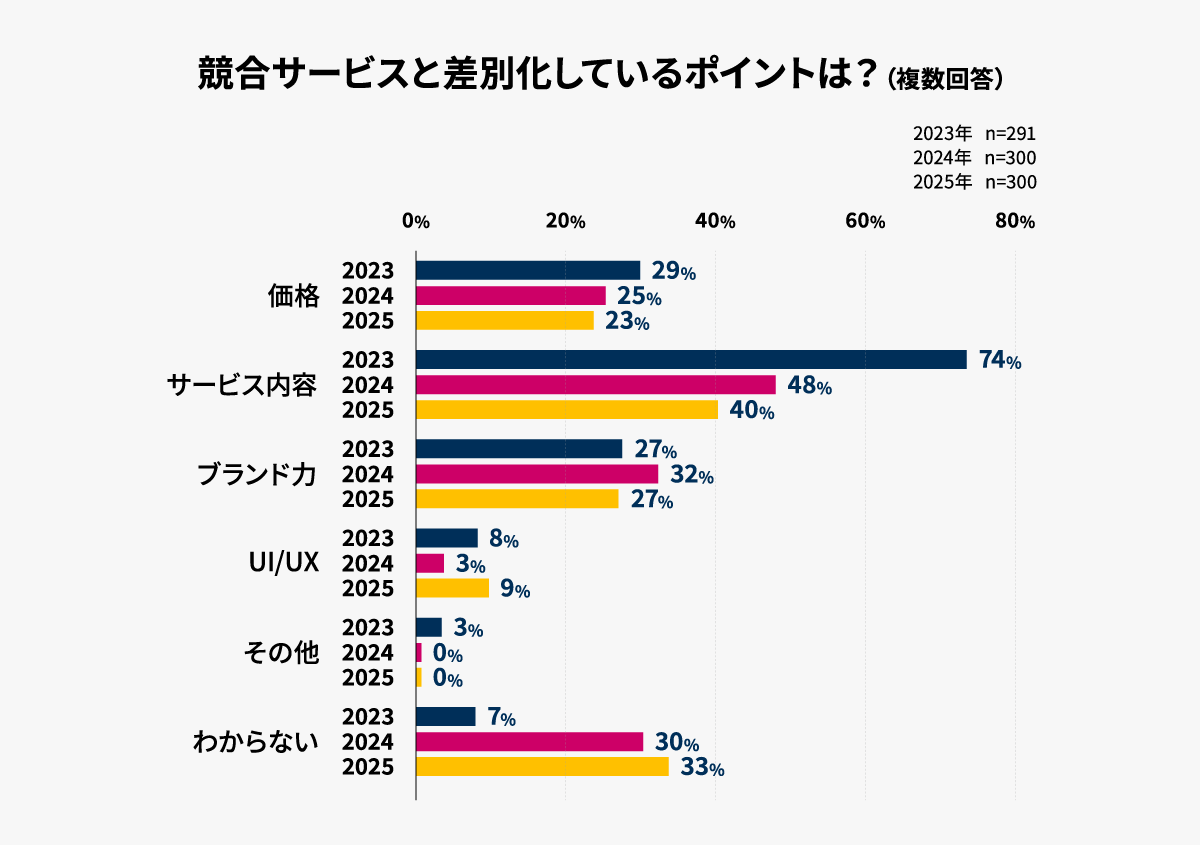

競合環境の変化:

差別化は「機能」から「体験」と「価値」に移る

近年、「差別化ポイントがわからない」という回答が増加し、2025年には約3分の1を占めました。一方で「サービス内容」は引き続き重視され、「ブランド力」も安定的に推移しています。特に2025年はUI/UXの重要性が高まっており、機能や価格ではなく、体験や提供価値で選ばれる傾向が強まっています。

ここで重要なのは、差別化を「追加機能」だけで作ろうとしないことです。誰のどんな困りごとが、導入後にどう変わるのか。その変化が、実際の操作や運用の体験として伝わっているか。言い換えると、「説明できる価値」と「使って感じる価値」の両方が揃っているかが問われています。

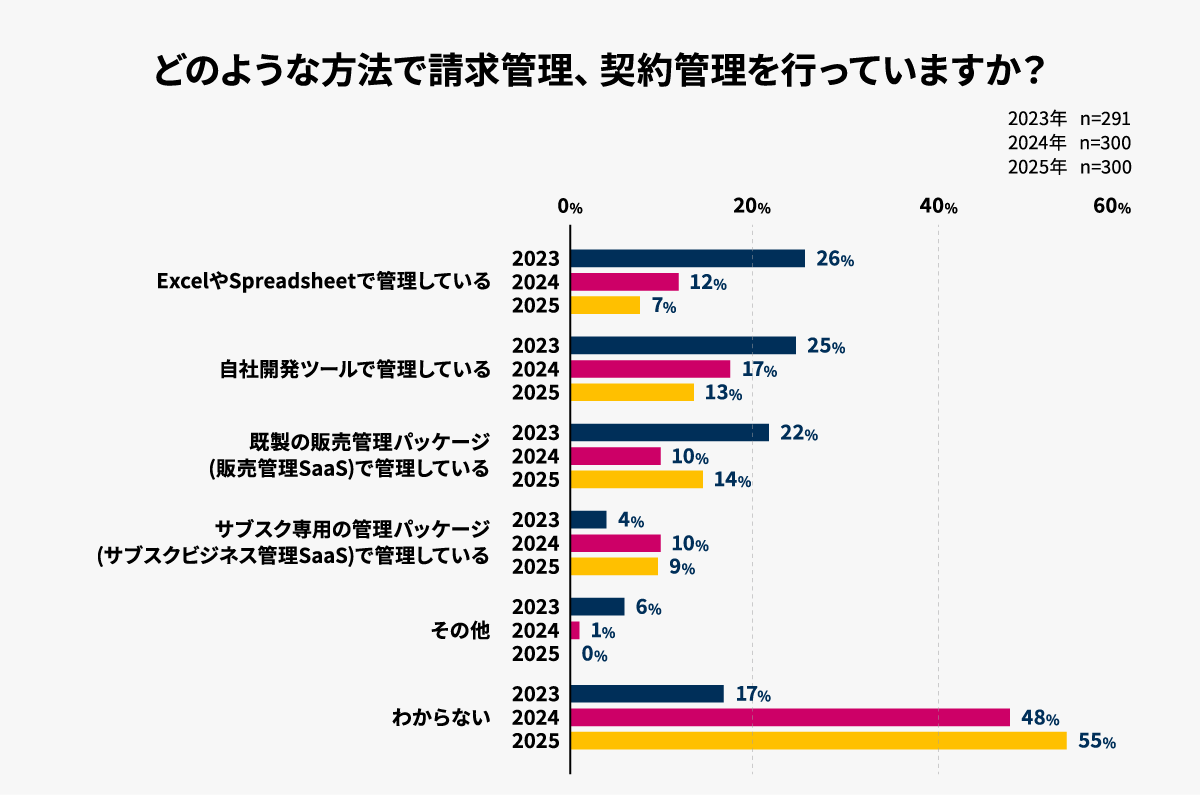

受注後プロセスの現実:

請求・契約の管理が最大の不透明領域に

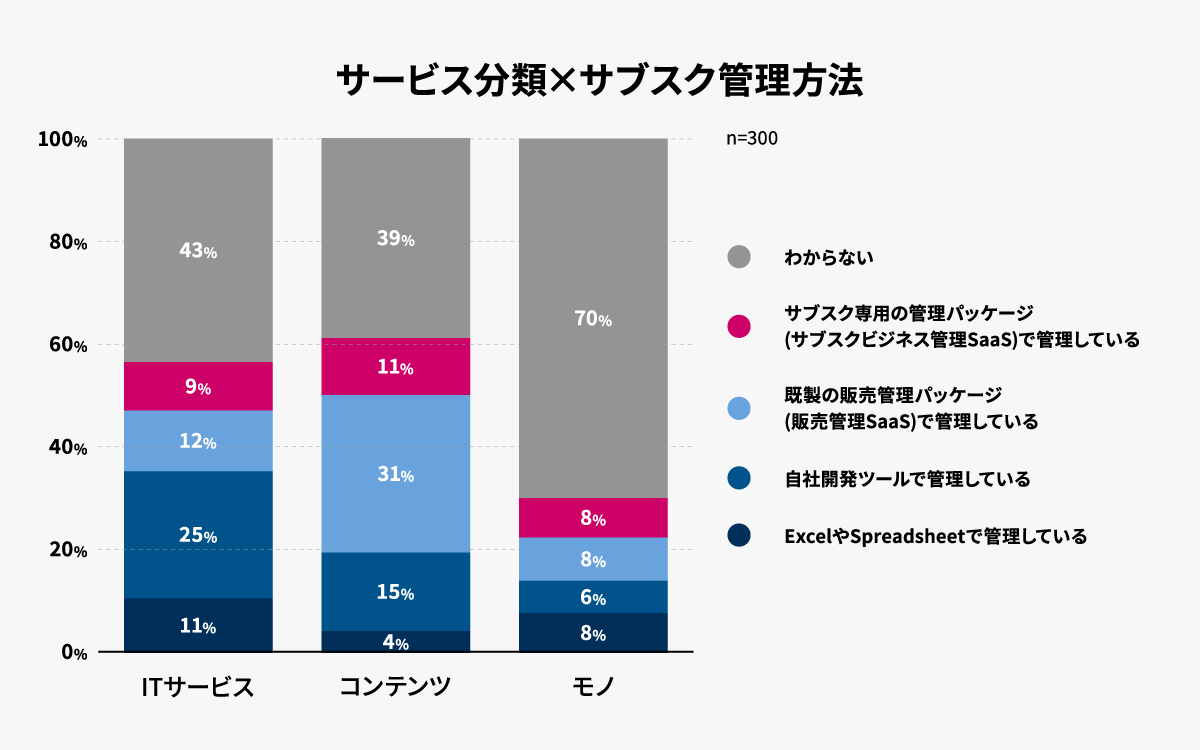

請求や契約の管理方法については、「わからない」が55%で最多となり、前年からさらに増加しています。管理手法をサービス分類別にみると、Excel等での管理は全体的に少なく、サブスク専用の管理パッケージ、既製の販売管理パッケージ、自社開発ツールなど、何らかの仕組みを使う動きが一定数見られます。

一方、モノの分野では「管理方法がわからない」という回答が多く、運用の不透明さが残っている可能性が示されています。

この結果は、サブスクが伸びるほど「受注後」の負担が蓄積しやすいことを示唆します。契約、請求、回収、会計連携、更新といった流れが部門をまたぐほど、例外対応が増え、全体像の把握が難しくなるからです。売上拡大の前に、収益プロセスを正確に回し切れる状態を作れているかが、次の成長の土台になります。

成長への取り組み:

体制整備と価格見直しが「当たり前」になる

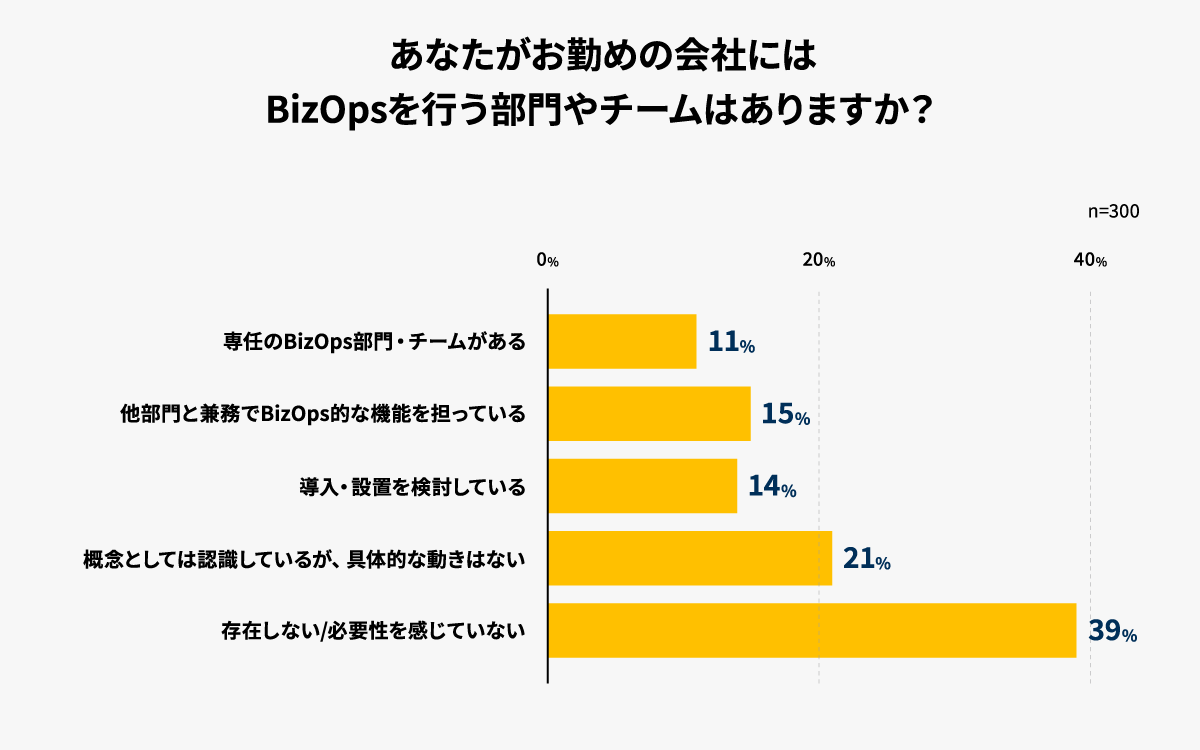

BizOps(部門横断で運用を整える役割)の必要性は「4割」

2025年時点で、BizOpsの必要性を感じている企業は全体の4割ほどでした。すでに専任チームがある会社もあれば、他部署と兼務で担うケースもあります。BizOpsは、営業・マーケティング・カスタマーサクセスなどを横断して、業務全体の改善や効率化を進める役割です。

必要性を感じていない企業も多い一方で、前述の通り、利用状況の把握や請求・契約など受注後プロセスの複雑化は進みやすい領域です。今後は「担当者の工夫で回す」から「プロセス全体を整える」へ移れるかどうかが、成長力の差になると考えられます。

価格改定:

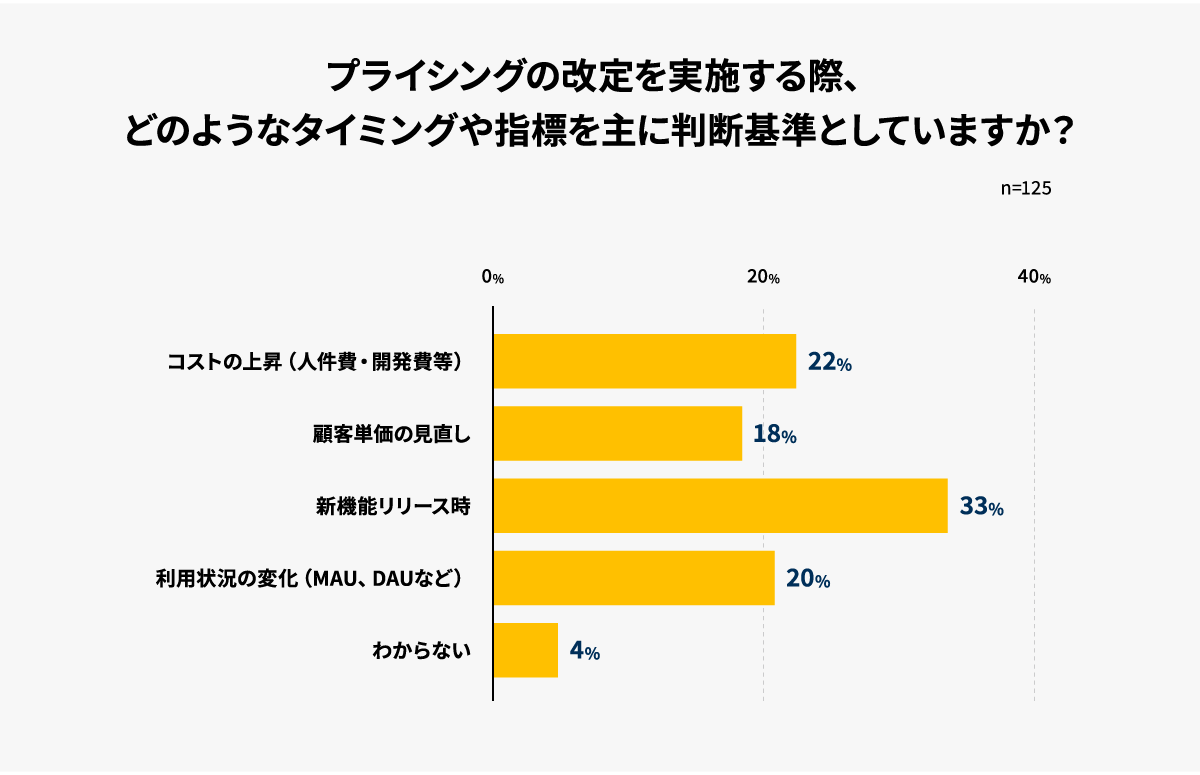

年1回が一般的、判断基準は「新機能」「コスト」「利用状況」

価格改定は「年に1回程度」が最も一般的なペースとして選ばれており、定期的な見直しが広く定着しています。判断基準としては「新機能リリース時(33%)」が最も多く、次いで「コストの上昇(22%)」「利用状況の変化(20%)」が続きます。

価格改定の成果については、「カスタマーサポートへの問い合わせや不満はあったが、継続率への影響は軽微だった」という回答が最多となりました。「解約やダウングレードが多発した」という回答は少数であり、価格改定が全体として強い反発につながっていないことがうかがえます。あわせて、価格改定の判断基準で「新機能」が最も多い点から、機能の価値を再評価し、納得感を作れたことが影響した可能性が示されています。

おわりに:2025年は「売る」より「回す」が競争力になる

2025年の調査からは、既存事業のサブスク化が一段と進み、提供年数3年以上が多数派になったことで、市場が運用フェーズへ移っている様子が読み取れます。同時に、差別化の言語化が難しくなり、請求・契約を中心とした受注後の管理が不透明な企業も多いという課題がより明確になりました。

成長のために新しい施策を積み上げる前に、価値を一貫して伝えられる状態を作り、受注後プロセスを安定して回せる状態を整えることが、結果的に最短距離になるはずです。

ホワイトペーパーでは、提供状況、ターゲット企業規模、差別化、提供開始後の課題、請求・契約管理、顧客増加の取り組み、BizOps、プライシング戦略など、より詳細な調査結果をご覧いただけます。

詳細な調査結果はダウンロード資料で無料公開中

↓ ↓ ↓ ↓ ↓

BtoBサブスクビジネスの販売管理は「ソアスク」

サブスク管理システム「ソアスク」なら、サブスクリプション型ビジネスの販売管理における、見積、契約、売上、請求等の業務プロセスとビジネスのKPI可視化を効率化します。